يُرجى العلم أن المحتوى الأصلي باللغة الإنجليزية. وبعض الترجمات مُولّدة آليًا وقد لا تكون دقيقة تمامًا. وفي حال وجود أي تعارض بين النسختين الإنجليزية والصينية، يُعتد بالنسخة الإنجليزية.

يُرجى العلم أن المحتوى الأصلي باللغة الإنجليزية. وبعض الترجمات مُولّدة آليًا وقد لا تكون دقيقة تمامًا. وفي حال وجود أي تعارض بين النسختين الإنجليزية والصينية، يُعتد بالنسخة الإنجليزية.SoFiUSD: العملة المستقرة التي تقود البنوك نحو البلوكشين

By: WEEX|2026/05/28 19:30:00

0

مشاركة

في عام 2026، تجاوزت العملات المستقرة أخيراً منصات تداول العملات الرقمية لتصبح جزءاً من سردية البنية التحتية المصرفية. بينما كان الدولار الرقمي يرتبط سابقاً بشكل أساسي بـ USDT، أو USDC، أو سوق DeFi، بدأت المؤسسات المالية الخاضعة للرقابة تدخل اللعبة بشكل أكثر نشاطاً. أحد أبرز الأمثلة هو SoFiUSD، وهي عملة مستقرة من بنك SoFi.

هذا الموضوع مهم ليس فقط للمتداولين. يمكن للعملات المستقرة المصرفية أن تؤثر على المدفوعات الدولية، وتسويات B2B، وترميز الودائع، ومنتجات التكنولوجيا المالية، والامتثال التنظيمي.

SoFiUSD هو أصل رقمي مرتبط بالدولار الأمريكي وصادر عن كيان مصرفي. مفهومه بسيط: الجمع بين سرعة البلوكشين ونموذج احتياطي أكثر ألفة لـ التمويل التقليدي (TradFi). ومع ذلك، هذا لا يعني أن مثل هذه الأداة آمنة تلقائياً أو مناسبة للجميع.

ما هي SoFiUSD

SoFiUSD، أو SOFID، هي عملة مستقرة للمدفوعات صادرة عن البنك الوطني الأمريكي SoFi Bank, N.A.، الخاضع لرقابة مكتب مراقب العملة (OCC). في مايو 2026، أعلن SoFi أن SoFiUSD أصبحت متاحة لمستخدمي تطبيق SoFi للشراء والبيع والاحتفاظ والتحويل.

من الناحية العملية، تعمل SoFiUSD كدولار رقمي: تهدف قيمتها إلى البقاء قريبة من 1 دولار أمريكي، ومن المتوقع أن تتكون احتياطياتها بشكل أساسي من النقد أو ما يعادله. وهذا يميزها عن العملات الرقمية المتقلبة مثل بيتكوين أو إيثيريوم، التي تحرك أسعارها السوق دون ارتباط بعملة ورقية.

في الوقت نفسه، SoFiUSD ليست وديعة مصرفية. فهي غير مؤمنة من قبل المؤسسة الفيدرالية للتأمين على الودائع (FDIC) أو مؤسسة حماية المستثمرين في الأوراق المالية (SIPC)، وليست عملة قانونية، وقد تفقد قيمتها. هذا توضيح رئيسي: كلمة "بنك" في اسم الفئة لا تعادل ضماناً لحالة خالية من المخاطر.

لماذا تصدر البنوك عملات مستقرة

البنوك مهتمة بالعملات المستقرة ليس لأنها تريد نسخ منصات تداول العملات الرقمية. بل تجذبها جوانب البنية التحتية: التسويات على مدار الساعة طوال أيام الأسبوع، والتحويلات الدولية الأسرع، والمدفوعات القابلة للبرمجة، وإمكانية ترميز المنتجات المالية التقليدية.

في النظام الكلاسيكي، قد تمر الدفعة عبر عدة بنوك مراسلة وشبكات دفع ومناطق زمنية. لا يزيل البلوكشين جميع العمليات القانونية وقضايا الامتثال، لكنه يمكن أن يغير الطبقة التقنية لنقل القيمة. ولهذا السبب تحديداً تقوم شركات مثل ماستركارد وفيزا وباي بال والبنوك وشركات التكنولوجيا المالية باختبار أو إطلاق منتجات تتعلق بالعملات المستقرة.

كيف تعمل SoFiUSD

صُممت SoFiUSD كعملة مستقرة مدعومة بالدولار. الفكرة هي أن كل توكن يجب أن يقابله قيمة دولار في الاحتياطيات، ويمكن للمستخدمين تحويله مرة أخرى إلى دولار أمريكي وفقاً لقواعد الجهة المصدرة.

في وقت الإطلاق، دعمت SoFiUSD شبكتي إيثيريوم وسولانا. هذا مهم لأن الشبكة تحدد السرعة وتكاليف المعاملات والتوافق مع محافظ العملات الرقمية وحالات الاستخدام المحتملة. تمتلك إيثيريوم بنية تحتية واسعة لـ DeFi والأصول المرمزة، بينما تُستخدم سولانا غالباً للمعاملات السريعة والأرخص.

مبدأ دعم الدولار الرقمي

يجب أن يستند دعم SoFiUSD إلى احتياطيات نقدية أو ما يعادلها. هذا النموذج أقرب إلى USDC أو PYUSD منه إلى العملات المستقرة الخوارزمية، التي تحافظ على ارتباطها من خلال آليات السوق وتوكنات أخرى.

بالنسبة للمستخدم، هذا يعني ثلاثة أشياء:

- من الضروري النظر ليس فقط إلى بيان الارتباط 1:1 ولكن أيضاً إلى جودة الاحتياطيات؛

- التصديقات المنتظمة أو تأكيدات التدقيق مهمة؛

- تعتمد السيولة على قواعد الجهة المصدرة والشبكات المتاحة وبنية السوق التحتية.

حتى العملة المستقرة المدعومة بالكامل لا تلغي جميع المخاطر. الأعطال التقنية، والتأخيرات، وحظر العناوين، والقيود التنظيمية، أو فقدان الوصول إلى المحفظة كلها أمور ممكنة.

دور بنية البلوكشين التحتية

في حالة SoFiUSD، يعمل البلوكشين كطبقة دفع وتسوية. فهو يسمح بنقل التوكنات بين العناوين، والتحقق من المعاملات على الشبكة، ودمج الأصول في الخدمات المالية الرقمية.

ميزته ليست سحراً، بل هي التقييس التقني. يمكن للتوكن العمل ضمن بنية المحافظ ومنصات التداول وخدمات الدفع والعقود الذكية. ومع ذلك، فإن هذا الانفتاح نفسه يخلق مخاطر: التحويلات الخاطئة غالباً ما تكون غير قابلة للإلغاء، والتفاعل مع العقود الذكية يتطلب حذراً إضافياً.

البنوك والعملات الرقمية في 2026

في عام 2026، لم تعد البنوك قادرة على تجاهل الأصول الرقمية. إنها لا تتبنى بالضرورة أيديولوجية اللامركزية للعملات الرقمية، لكنها تستكشف بنشاط البلوكشين كبنية تحتية للتسويات وخدمات الحفظ والترميز.

تُظهر SoFiUSD أحد المسارات الممكنة: البنك لا يكتفي بمنح العملاء القدرة على شراء العملات الرقمية، بل يصدر أداة الدولار الرقمي الخاصة به. هذا يخلق نموذجاً هجيناً بين الخدمات المصرفية التقليدية وWeb3.

في مثل هذا النموذج، يحصل المستخدم على واجهة مألوفة لتطبيق مصرفي، لكن العمليات يمكن أن تمر عبر شبكة بلوكشين عامة. بالنسبة للسوق الشامل، هذا مهم: معظم الناس لا يريدون التعامل مع التفاصيل التقنية للمفاتيح الخاصة والشبكات ورسوم الغاز قبل أن يفهموا المنفعة الأساسية للمنتج.

كيف تستخدم البنوك البلوكشين

تستخدم البنوك البلوكشين ليس فقط للعملات المستقرة. من بين الاتجاهات الرئيسية الودائع المرمزة، والسندات الرقمية، والتسويات على السلسلة، وأتمتة الامتثال، والمدفوعات بين البنوك.

دمج البلوكشين في التمويل التقليدي

في التمويل التقليدي، لا تزال العديد من العمليات تعتمد على المعالجة المجمعة وساعات العمل والوسطاء. يمكن للبلوكشين جعل بعض التسويات أسرع، لكنه لا يلغي المتطلبات التنظيمية. يجب على البنوك التحقق من العملاء، والتحكم في مخاطر غسل الأموال، والامتثال لقوائم العقوبات، وتلبية متطلبات الهيئات التنظيمية.

هنا تختلف العملات المستقرة المصرفية عن معظم الأصول الأصلية للعملات الرقمية. قد تكون أقل انفتاحاً من حيث الوصول، ولكنها أكثر قابلية للفهم للهيئات التنظيمية والعملاء من الشركات.

الخدمات المصرفية الرقمية والخدمات المصرفية للعملات الرقمية

الخدمات المصرفية للعملات الرقمية ليست خدمات مصرفية بدون قواعد. بل هي خدمة مالية حيث يمكن للمستخدم العمل مع العملات الورقية والأصول الرقمية والمنتجات المرمزة ومدفوعات البلوكشين في بيئة واحدة.

ميزة هذا النموذج هي الراحة. الخطر هو تركيز السيطرة في مزود واحد. إذا احتفظ المستخدم بأصوله داخل تطبيق مصرفي، فهو يعتمد على قواعد المنصة واختصاصها القضائي ومتطلباتها وتوافر الخدمة تقنياً.

SoFiUSD والمدفوعات الدولية

تظل التحويلات الدولية واحدة من أقوى أسباب الاهتمام بالعملات المستقرة. يمكن أن يكون التحويل المصرفي الكلاسيكي بطيئاً ومكلفاً، وقد تكون الرسوم مخفية. تقدم العملات المستقرة نهجاً مختلفاً: يمكن تحويل الدولار الرقمي على البلوكشين دون التقيد بساعات العمل المصرفية.

بالشراكة مع ماستركارد، تخطط SoFi لاستخدام SoFiUSD كأحد خيارات التسوية في شبكة الدفع العالمية. هذا لا يعني استبدالاً فورياً لـ SWIFT أو التحويلات المصرفية. لكنه يظهر أن العملات المستقرة أصبحت ليست مجرد أداة لمنصات تداول العملات الرقمية، بل جزءاً من بنية الدفع التحتية.

التحويلات عبر الحدود

بالنسبة للتحويلات عبر الحدود، يمكن أن تكون العملات المستقرة مفيدة حيث تكون السرعة والتكلفة المتوقعة والتوافر دون انقطاع أموراً مهمة. ينطبق هذا على المستقلين والشركات الصغيرة والمقاولين الدوليين والشركات التي تعمل مع ولايات قضائية متعددة.

لكن في الحياة الواقعية، التحويل ليس مجرد معاملة تقنية. يجب على المرء مراعاة KYC، وتدابير مكافحة غسل الأموال (AML)، والتبعات الضريبية، وقيود العقوبات، وحدود المنصة، وقواعد السحب إلى العملات الورقية.

مدفوعات B2B بالعملات المستقرة

مدفوعات B2B هي واحدة من أكثر السيناريوهات عملية للعملات المستقرة المصرفية. يمكن للشركات استخدامها للتسويات مع المقاولين أو الشركاء التجاريين أو مزودي خدمات الدفع.

ميزة العمل بالنسبة للشركات هي السرعة والقدرة على التنبؤ بوحدة حساب الدولار. العيب هو الحاجة إلى مسك دفاتر واضح ومحاسبة ضريبية ودعم قانوني. بالنسبة للشركات الأوكرانية، هذا مهم بشكل خاص، حيث لا يزال التشريع المحلي المتعلق بالأصول الافتراضية قيد التطوير.

مدفوعات البلوكشين وأنظمة الدفع الجديدة

غالباً ما تتم مقارنة مدفوعات البلوكشين بأنظمة الخدمات المصرفية التقليدية. مثل هذه المقارنة مفيدة، ولكن لا ينبغي تبسيطها. يمكن للبلوكشين نقل التوكن بشكل أسرع، لكنه لا يحل دائماً المشكلات المتعلقة بالامتثال أو المبالغ المستردة أو النزاعات القانونية بشكل أسرع.

لذلك، لا ينبغي اعتبار مدفوعات البلوكشين استبدالاً أفضل عالمياً. إنها مجموعة مختلفة من المقايضات.

تنظيم العملات المستقرة والمتطلبات المالية

أصبحت العملات المستقرة شريحة كبيرة جداً بحيث لا يمكن أن تظل خارج اهتمام الهيئات التنظيمية. وفقاً لوسائل الإعلام المالية الأوكرانية Minfin، في عام 2026، تلعب العملات المستقرة بالفعل دور الطبقة الأساسية لاقتصاد العملات الرقمية، وهي تُستخدم ليس فقط للتداول ولكن أيضاً للتحويلات ومخزن للقيمة والتسويات الرقمية.

تنظر الهيئات التنظيمية إلى العملات المستقرة من خلال عدة أسئلة: من هي الجهة المصدرة، وما هي الاحتياطيات التي تدعم التوكن، وهل يوجد حق في الاسترداد، ومن يتحكم في الامتثال، وكيف تعمل قيود العقوبات، وماذا يحدث في حالة أزمة السيولة.

KYC و AML

KYC تعني التحقق من العميل، و AML تعني تدابير مكافحة غسل الأموال. بالنسبة للعملات المستقرة المصرفية، هذه ليست ميزة اختيارية، بل جزء أساسي من النموذج.

يمكن للمستخدمين توقع أن الوصول إلى SoFiUSD سيعتمد على قواعد تحديد الهوية والاختصاص القضائي وحالة العقوبات وقواعد المنصة الداخلية. هذا يجعل المنتج أقرب إلى البيئة المصرفية، ولكنه أقل انفتاحاً مقارنة بأصول العملات الرقمية اللامركزية.

MiCA وتنظيم العملات الرقمية

في الاتحاد الأوروبي، يضع تنظيم MiCA قواعد لمصدري الأصول الرقمية، بما في ذلك العملات المستقرة. وقد أشارت وسائل الإعلام الأوكرانية بالفعل إلى أن MiCA قد يغير توافر بعض العملات المستقرة في المنطقة الاقتصادية الأوروبية ويزيد من متطلبات المصدرين.

بالنسبة لـ SoFiUSD، لهذا أهمية غير مباشرة. التوكن صادر عن بنك أمريكي، لكن التوافر العالمي للأصول الرقمية لا يعتمد فقط على بلد المصدر. إذا دخل المنتج أو الخدمات ذات الصلة إلى أسواق الاتحاد الأوروبي، فسيتعين عليهم مراعاة القواعد المحلية.

ماذا تعني SoFiUSD للمستخدمين الأوكرانيين

يجب على المستخدمين الأوكرانيين النظر إلى SoFiUSD ليس كـ "دولار جديد للمدفوعات"، بل كأصل رقمي أجنبي له قواعد وصول خاصة به. في أوكرانيا، تظل الهريفنيا العملة القانونية الوحيدة، ولا تزال التنظيمات الكاملة للأصول الافتراضية في طور الانتهاء.

الاستنتاجات العملية لأوكرانيا:

- العملات المستقرة لا تحل محل الهريفنيا كعملة قانونية؛

- قد يكون للعمليات بالأصول الرقمية تبعات ضريبية؛

- قد يعتمد الوصول إلى SoFiUSD على اختصاص المستخدم وقواعد SoFi؛

- قد تؤثر متطلبات العقوبات ومتطلبات AML على التحويلات وحظر العمليات؛

- تحتاج الشركات إلى محاسبة منفصلة وتحليل قانوني قبل استخدام العملات المستقرة في التسويات.

هذا لا يجعل SoFiUSD أداة سيئة أو جيدة. بل يعني أنه يجب تقييمها في سياق قانوني ومالي محدد.

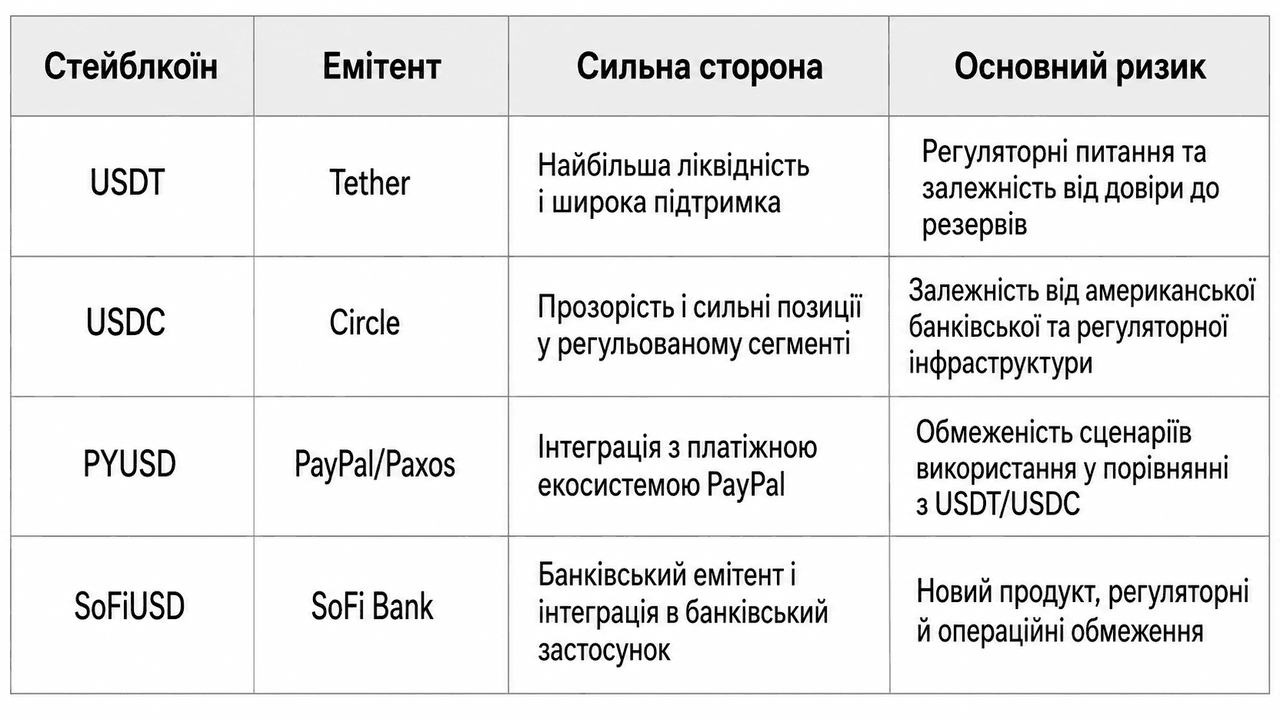

SoFiUSD مقابل USDT و USDC و PYUSD

تدخل SoFiUSD مجالاً تنافسياً حيث يوجد بالفعل لاعبون أقوياء. تمتلك USDT أعلى سيولة وتُستخدم في معظم منصات التداول. تراهن USDC على شفافية الاحتياطي والوضوح التنظيمي. PYUSD مدمجة مع نظام باي بال البيئي.

الاختلاف الرئيسي لـ SoFiUSD هو طبيعتها المصرفية. لكن الثقة في بنك لا تلغي الحاجة إلى التحقق من شروط الاستخدام والاحتياطيات وتوافر الشبكة والوضع القانوني للتوكن.

هل يمكن للبنوك إصدار عملات مستقرة

نعم، يمكن للبنوك إصدار عملات مستقرة إذا كان اختصاصها القضائي والهيئات التنظيمية ونموذج إدارة المخاطر الداخلي يسمح بذلك. أصبحت SoFiUSD مثالاً مهماً على وجه التحديد لأنها صادرة عن بنك وطني أمريكي، وليس شركة عملات رقمية كلاسيكية.

لكن العملة المستقرة المصرفية ليست تلقائياً "عملة رقمية أكثر أماناً". تعتمد سلامتها على الاحتياطيات والحقوق القانونية للمالك وشفافية المصدر والبنية التحتية التقنية والرقابة التنظيمية وشروط الاسترداد.

بالنسبة للبنوك، يمكن أن يكون هذا المنتج جزءاً من استراتيجية أوسع: التسويات الرقمية، والودائع المرمزة، وخدمات الدفع، والتحويلات الدولية، والتمويل القابل للبرمجة.

مستقبل التمويل الرقمي و Web3

SoFiUSD مثيرة للاهتمام ليس فقط كتوكن فردي. إنها تظهر كيف يحاول التمويل التقليدي دمج البلوكشين دون التخلي تماماً عن المنطق التنظيمي للنظام المصرفي.

في المستقبل، يمكننا توقع المزيد من النماذج الهجينة: الودائع المرمزة، والعملات المستقرة من البنوك، والسندات الرقمية، والعقود الذكية لتسويات الشركات، وشبكات الدفع التي تدعم أنواعاً متعددة من الأصول الرقمية.

في الوقت نفسه، لن يصبح Web3 آمناً تلقائياً لمجرد أن البنوك تدخل إليه. قد تؤدي زيادة المشاركة المؤسسية إلى تحسين الشفافية، لكنها قد تزيد أيضاً من المركزية والتحكم في الوصول والاعتماد على مزودين كبار.

ترميز التمويل والاقتصاد الرقمي

الترميز هو نقل الحقوق أو قيمة أصل إلى توكن رقمي. في التمويل، يمكن أن ينطبق هذا على الودائع والسندات والصناديق والأسهم والعقارات أو أدوات الدفع.

SoFiUSD في هذا السياق هي أحد عناصر عملية أكبر. يمكن استخدامها كوحدة حساب للمدفوعات الرقمية، لكن الودائع المرمزة أو المنتجات المصرفية الأخرى قد تظهر بجانبها.

بالنسبة للمستخدم، السؤال الرئيسي بسيط: ماذا أحمل بالضبط—وديعة، أم عملة مستقرة، أم أصلاً مرموزاً، أم مطالبة ضد المصدر؟ الإجابة تحدد المخاطر والحقوق والضرائب والقدرة على استرداد الأموال.

مخاطر وتحديات العملات المستقرة المصرفية

غالباً ما تبدو العملات المستقرة المصرفية أكثر أماناً من الأصول الأصلية للعملات الرقمية، لكن لديها مجموعة مخاطر خاصة بها.

من بين المخاطر الرئيسية لـ SoFiUSD:

- إنها ليست وديعة وليست منتجاً مصرفياً مؤمناً؛

- SoFiUSD غير مغطاة بتأمين من المؤسسة الفيدرالية للتأمين على الودائع (FDIC) أو مؤسسة حماية المستثمرين في الأوراق المالية (SIPC)؛

- SoFiUSD ليست عملة قانونية؛

- معاملات البلوكشين يمكن أن تكون غير قابلة للإلغاء؛

- يمكن أن يكون الوصول محدوداً حسب الاختصاص القضائي و KYC و AML وقواعد العقوبات؛

- الأعطال التقنية في الشبكة أو التطبيق يمكن أن تؤثر على التحويلات؛

- المنتج الجديد لديه تاريخ أقصر في استخدام السوق من USDT أو USDC.

هناك أيضاً خطر نظامي أوسع. إذا أصدرت البنوك عملاتها المستقرة الخاصة بشكل جماعي، فقد يصبح السوق أكثر تشتتاً: توكن واحد لنظام مصرفي واحد، وآخر لشبكة دفع، وثالث لتسويات الشركات. هذا يزيد من دور التشغيل البيني بين الشبكات والأنظمة التنظيمية.

أسئلة وأجوبة

ما هي SoFiUSD؟

SoFiUSD، أو SOFID، هي عملة مستقرة للمدفوعات مرتبطة بالدولار الأمريكي، صادرة عن بنك SoFi. وهي مخصصة للمدفوعات الرقمية وتسويات البلوكشين والاستخدام داخل بنية SoFi التحتية.

كيف تختلف SoFiUSD عن USDT و USDC؟

الاختلاف الرئيسي هو المصدر المصرفي. USDT صادرة عن Tether، و USDC عن Circle، و SoFiUSD عن بنك SoFi. قد يكون هذا مهماً للثقة والامتثال، لكنه لا يلغي المخاطر التقنية والتنظيمية والسوقية.

هل SoFiUSD وديعة مصرفية؟

لا. SoFiUSD ليست وديعة مصرفية، وليست مؤمنة من قبل FDIC أو SIPC، وليست عملة قانونية، وقد تفقد قيمتها.

هل يمكن استخدام SoFiUSD في أوكرانيا؟

يعتمد التوافر على قواعد SoFi واختصاص المستخدم والمتطلبات. في أوكرانيا، تظل الهريفنيا العملة القانونية الوحيدة، ولا تزال تنظيمات الأصول الافتراضية قيد التشكيل.

هل ستحل العملات المستقرة محل البنوك؟

ربما لا. لكنها يمكن أن تغير العمليات المصرفية الفردية: التحويلات الدولية، والتسويات، والودائع المرمزة، وبنية الدفع التحتية.

ما هو مستقبل العملات المستقرة المصرفية؟

قد ينمو دورها إذا وجدت البنوك وشبكات الدفع والمنظمون توازناً بين سرعة البلوكشين وشفافية الاحتياطي وحماية المستخدم والرقابة المالية. لكن هذا التطور يعتمد على القواعد في الولايات المتحدة والاتحاد الأوروبي وأوكرانيا وولايات قضائية أخرى.

الخلاصة

SoFiUSD هي مثال مهم على كيفية دخول القطاع المصرفي إلى عالم الأصول الرقمية ليس من خلال توكنات مضاربة، بل من خلال بنية الدفع التحتية. يظهر إطلاقها في تطبيق SoFi أن العملات المستقرة أصبحت جزءاً من نظام مالي أوسع حيث يُستخدم البلوكشين للتسويات والتحويلات وترميز الأصول المحتمل.

مزايا SoFiUSD واضحة: ارتباط بالدولار، ومصدر مصرفي، ودعم للبلوكشين العام، واستخدام محتمل في شبكات الدفع. لكن المخاطر حقيقية بنفس القدر: نقص تأمين الودائع، وعدم قابلية المعاملات للإلغاء، والقيود التنظيمية، والاعتماد على قواعد المصدر.

بالنسبة للقراء الأوكرانيين، الاستنتاج الرئيسي هو: يجب النظر إلى SoFiUSD كأصل رقمي أجنبي، وليس كبديل للهريفنيا أو منتج مصرفي خالٍ من المخاطر. قد تكون جزءاً من بنية الدفع التحتية المستقبلية، لكن أي استخدام للعملات المستقرة يتطلب فهماً للوضع القانوني والضرائب والامتثال والمخاطر التقنية.

لأولئك الذين يرغبون في التعمق أكثر في أنواع مختلفة من العملات المستقرة، تحتوي WEEX Cryptopedia على مواد منفصلة حول العملات المستقرة ومخاطر العملات الرقمية والبنية التحتية الأساسية للأصول الرقمية.

إخلاء المسؤولية

تقدم WEEX وشركاتها التابعة خدمات منصة تداول العملات الرقمية، بما في ذلك المشتقات وتداول الهامش، فقط حيثما يكون هذا النشاط قانونياً وحصرياً للمستخدمين المناسبين. يتم توفير جميع المحتويات كمرجع فقط ولا تشكل نصيحة مالية—اطلب المشورة من مستشار مالي قبل التداول. تداول العملات الرقمية عالي المخاطر ويمكن أن يؤدي إلى خسارة استثمارك بالكامل. باستخدام خدمات WEEX، فإنك تقبل جميع المخاطر والشروط المرتبطة بها. استثمر دائماً فقط المبلغ الذي يمكنك تحمل خسارته. التفاصيل متاحة في شروط الاستخدام و تحذير المخاطر.

دعم العملاء:@weikecs

التعاون التجاري:@weikecs

التداول الكمي وصناع السوق:bd@weex.com

خدمات المستوى المميز VIP:support@weex.com